〒158-0097

東京都世田谷区用賀2-32-18

グレース用賀301

〒158-0097

東京都世田谷区用賀2-32-18

グレース用賀301

2024/04/29/月

医療・ヘルスケア事業の現場から

【執筆】コンサルタント 内田/【監修】取締役 小松大介

目次

どの病院・診療所においても損益計算書を作成することで、全体損益は把握出来ていると思います。しかしながら、入外別、診療科別など「部門別損益」まで把握出来ているでしょうか。今回は部門別損益について以下で述べていきます。

部門別損益とは、一言でいえば損益計算書の「細分化」です。作成の目的は大きく①各部門の採算性の可視化②各部門に対し数値意識と目標を持たせることの二つにあります。

①各部門の採算性の可視化

損益計算書における収益・費用を部門ごとに切り分けることで、部門別の損益が把握出来るようになります。どの部門の採算性が高いのか、または低いのか、一定程度明確になる為、より経営判断に資する情報を得ることが出来ます。

②各部門に対し数値意識と目標を持たせる

各部門の採算性を可視化することで、経営者のみならず、マネジメント層や従業員にも数値意識をより具体的に持たせられるようになります。部門別損益を応用して、部門別損益分岐点(=損益が0となる患者数)も算出可能であり、どの程度患者数を確保すれば部門として利益が出せるのか把握できるため、各部門の数値目標としても利用できます。

病院・診療所においては以下表の部門別損益が主に考えられます。

■部門別損益と利用目的の例(表)

| 部門別損益(例) | 利用目的(例) | |

| 診療科別損益 | 内科、外科など | 採算性の高い診療科(事業)、低い診療科(事業)の把握 |

| 事業別損益 | 入院、外来、健診など | |

| 部署別損益 | リハ部、検査部、事務部など | 各部署への数値管理意識を持たせる |

| 医師別損益 | ― | 医師の業績評価、生産性の把握 |

表に挙げている部門別損益例は記載した通り、それぞれに利用目的が異なります。作成にあたって最も重要なのはこの「利用」目的です。部門別損益の作成自体は目的ではなく、あくまでもツール(手段)です。どう活用するかを最初に明確にすることが重要なポイントです。

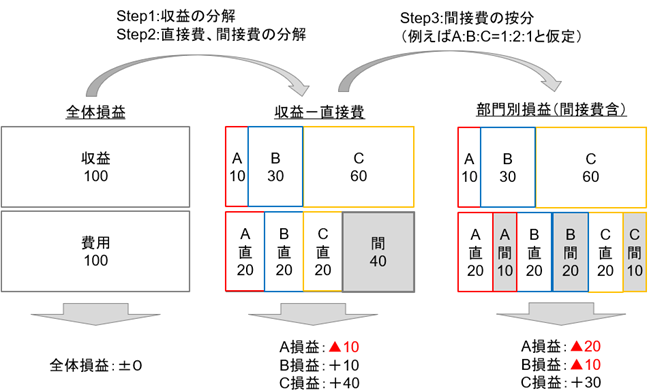

部門別損益の作成は、収益の分解⇒直接費・間接費の分解⇒間接費の按分の流れで行います(以下図参照)。

Step1:収益の分解

最初のステップは収益の分解です。主にはレセプトデータやDPCデータ等を利用して各部門に分解します。直接振り分けられる部分が多いかと思いますが、中には補助金収入など直接振り分けられないものもあるかと思います。そういったものは収益割合や均等割など一定の基準を設けて按分しましょう。

Step2:直接費・間接費の分解

次のステップは直接費と間接費の分解です。直接費とは各部門に直接紐づく費用で、仮に診療科別損益を作成するとした場合、内科医の人件費は内科における直接費となります。一方、間接費とは各部門に直接紐づかない費用で、建物減価償却費が例として挙げられます。

ここで直接費については大きな論点があります。上述の内科医の人件費について、事業別損益(入院部門/外来部門)を作成する場合で考えてみましょう。病院において医師は入院・外来両方こなすケースが多いかと思いますが、この場合、入院部門と外来部門の両方において直接費になります。しかしながら、実際に数値として直接紐づけ「られる」でしょうか。通常は出来ないのではないかと思います。これを可能とする為には、例えば入院・外来それぞれに投下された時間の記録などが必要になります。つまり直接費は各部門に直接紐づく費用ですが、実際に数値として直接紐づけ「られる」のかは記録の有無に左右されるということになります。記録の無い部分については取るのか(その場合、どの範囲までやるか)、取らないのかの判断が必要です。この点、金額的に重要性が高いものは記録を取るようにするなど費用対効果を考えて判断するのも一つの手です。

直接紐づけ「られない」直接費は以下Step3と同様の方法で対応する形となります。

Step3:間接費の按分

最後のステップは間接費の按分です。間接費は各部門に直接紐づかない費用ですが、当該費用も含め各部門利益を出すようにしなければ、病院・診療所全体を考えると不十分です。例えば上述の建物減価償却費であれば使用面積の割合、収益割合など一定の基準を設けて、各部門に按分処理して負担させていくことが必要です。

🔳部門別損益の作成イメージ(図)

最後に大まかではありますが、部門別損益の見方について述べます。上図はA,B,C3部門の部門別損益の作成イメージになりますが、C部門のみ黒字、A,B2部門は赤字となっています(上図一番右)。またA部門に至っては収益-直接費(図中央)の段階で赤字となっています。この点、収益-直接費は基本的に各部門でコントロール可能な範囲であると考えられる為、当数値については各部門長や現場に意識、責任を持ってもらうと良い領域になります。

一方で、部門別損益(間接費含)については、間接費含めたうえで採算を取る必要性を各部門長等に理解してもらうことは大事ですが、間接費には彼らがコントロール出来ない領域も多いかと思います。この点については、経営者や事務長が主に責任を持つ領域になります。

以上、部門別損益について述べましたが、新型コロナウイルスの影響や物価の高騰、診療報酬改定など医療経営を取り巻く環境はますます厳しくなってきているものと思われます。そのような中で経営管理のツール(手段)の一つとして部門別損益の作成を検討してみては如何でしょうか。

部門別損益の作成でお困りの際は、お気軽にお声かけ下さい。

監修者

小松 大介

神奈川県出身。東京大学教養学部卒業/総合文化研究科広域科学専攻修了。 人工知能やカオスの分野を手がける。マッキンゼー・アンド・カンパニーのコンサルタントとしてデータベース・マーケティングとビジネス・プロセス・リデザインを専門とした後、(株)メディヴァを創業。取締役就任。 コンサルティング事業部長。200箇所以上のクリニック新規開業・経営支援、300箇以上の病院コンサルティング、50箇所以上の介護施設のコンサルティング経験を生かし、コンサルティング部門のリーダーをつとめる。近年は、病院の経営再生をテーマに、医療機関(大規模病院から中小規模病院、急性期・回復期・療養・精神各種)の再生実務にも取り組んでいる。

主な著書に、「診療所経営の教科書」「病院経営の教科書」「医業承継の教科書」(医事新報社)、「医業経営を“最適化“させる38メソッド」(医学通信社)他